Что такое дебет и кредит в бухгалтерии

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом. Однако, что конкретно под ними подразумевается, ведомо далеко не всем. Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Дебет-кредит простыми словами

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

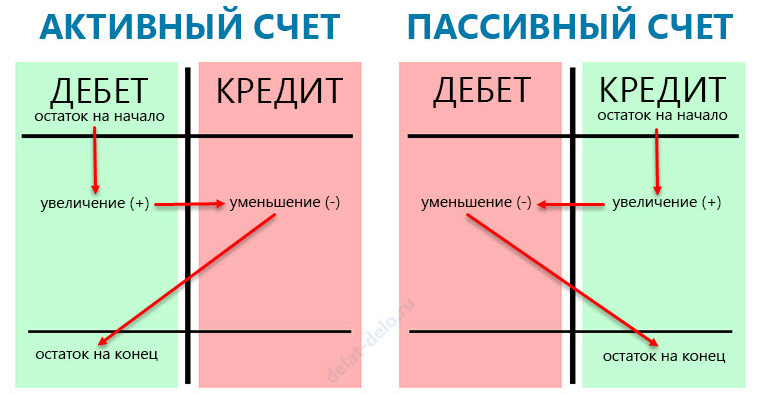

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

Рассмотрим некоторые нюансы, связанные с активными счетами:

- они имеют только дебетовое сальдо на начало или конец периода;

- по кредиту фиксируются транзакции по расходу активов, а по дебету – по приходу.

- в активной части баланса отображается сальдо. Оно означает наличие актива в денежном эквиваленте.

- чтобы вычислить конечный остаток за период, следует отнять от суммы сальдо начального и дебетовых оборотов кредитовые обороты.

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

- в кредите проводки обозначают рост источников, а в дебете – их уменьшение (напомним, что по активным счетам все происходит наоборот);

- сальдо может быть только кредитовым (в отличие от активных счетов);

- чтобы узнать остатки на конец периода следует вычислить сумму сальдо начального и кредитовых оборотов и из нее вычесть обороты по дебету.

Счета бывают также активно-пассивными. Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

- расчеты с субъектами, которые могут являться как дебиторами, так и кредиторами;

- нераспределенная прибыль или убыток;

- финансовые результаты деятельности субъекта хозяйствования.

Помимо рассмотренных выше счетов выделяют также и субсчета. Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов.

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

Видео — поясняет что такое двойная запись в бухгалтерском учете:

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка. В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные. В балансе сначала отражаются активные операции, потом – пассивные.

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит. У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо. Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

Отметим следующие нюансы, важные для составления баланса организации:

- величина статей «основные средства» и «нематериальные активы» указывается после вычета амортизации;

- величина запасов уменьшается на сумму созданных резервов и торговую наценку;

- статьи баланса, на которых учитываются кредитные обязательства и финансовые вложения, подразделяются по сроку;

- развернутое отображение дебиторской и кредиторской задолженностей в активе и пассиве.

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

- дебетовая;

- кредитная.

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

При этом по желанию держателя к ней может быть открыт овердрафт, то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Читайте про то, как пишется объяснительная записка по факту выявленных нарушений.

Что такое выписка из ЕГРЮЛ https://delat-delo.ru/v-pomoshh-malomu-biznesu/online-service/proverka-kontragenta/vypiska-iz-egryul.html и зачем она нужна.

Видео — двойная запись в бухгалтерском учете, что это такое:

Эти понятия не только для бухгалтерии, но и в каждой семье нужно уметь сводить дебет с кредитом и не влезать в долги. Вот только очень сложно не выходить за рамки бюджета когда столько разных соблазнительных предложений, а кредитные карты прямо-таки навязывают.

Конечно, соблазнов так много, что сложно удержаться. Тем более, что кредиты предлагаются постоянно, 24 часа в день с экранов ТВ, в смс-ках, звонках из банков, бесконечных рекламах. Однако всегда нужно помнить, что берешь чужие деньги, а отдаешь свои и нужно учиться жить по средствам, иногда даже отказывая себе в каких-то покупках.

Понятия известны чуть ли не всем в нашей стране, но, увы, многие не придерживаются основного правила и залезают в неподъемные кредиты. И еще можно понять, когда кредит берется в ситуации просто безвыходной, но когда человек покупает новый смартфон и переходит на хлеб и воду в ущерб собственному здоровью – этого мне просто не понять.

Думаю, что с этими терминами знакомы практически все, не только бухгалтеры, экономисты и руководители. В любой семье должны придерживаться главного правила: кредит не должен превышать дебет, то есть расходы не должны быть выше доходов. В ином случае семейному предприятию, как и любому другому, грозит банкротство.

Конечно, с одной стороны радует, что сейчас можно без проблем взять кредит, раньше это было просто невозможно. Мне по нескольку раз в день приходят предложения взять кредит от разных банков, но я предпочитаю не брать в долг. Считаю, что кредит стоит брать, если речь идёт, например, о лечении и уж никак не о новой модной вещи.

Сводить дебет и кредит нужно не только на предприятии, но и в семье. Каждая семья - это своего рода небольшое предприятие, нужно планировать расходы, не влезать в долги, сокращать потребности, чтобы дебет превышал кредит. Тогда семейное предприятие будет успешно "функционировать")

Когда дебет превышает кредит предприятию или же семейному бюджету ничего не грозит. Все мы должны быть немного бухгалтерами и экономистами, если уж на то пошло. Вот только одни, имея в распоряжении достаточно скромные суммы денег, строят дома, учат детей и не имеют огромных долгов, а другие едва сводят концы с концами и влезают в кредитное рабство. Думаю, бухгалтерский ликбез необходим не только бухгалтерам, а каждому, кто хочет добиться успеха.

Мне бы хотелось узнать тут, как долго нужно учиться на бухалтера, чтоб получать деньги большие. Скоро школу закончу.

Вроде термины все бухгалтерские. Какая тогда же роль руководителя организации, должен ли он сводить дебет с кредитом или этим занимается бухгалтер?

Обзор доступный и несложный. Я бы вообще рекомендовал ввести в школьную программу обязательное обучение бухгалтерскому делу.

Для моего ума этот обзор ещё сложный. Учусь на бухгалтерских курсах второй день. Может в дальнейшем нам будут рассказывать о дебетах-кредитах. Хотя, теперь уже имею представление и смогу блеснуть словечками перед одногруппниками.

В корреспонденции счетов конечно же необходимо разбираться. Главное, не перепутать белую бухгалтерию с черной.

Скажу больше, я уже второй год с удовольствием черпаю информацию с этого сайта. И каждый раз с нетерпением жду поступления новых обзоров.

Всё ясно доступно и понятно даже не профессиональному бухгалтеру. Особенно порадовали красочные схемы.