Что такое ликвидность и формулы расчета её показателей по балансу

Ликвидность – одно из ключевых понятий в экономике. В общем случае, она нужна для того, чтобы инвесторы и кредиторы могли понять, насколько выгодно вложение в тот или иной актив.

Справочно: активы – это средства субъекта хозяйствования, от которых планируется получение выгоды.

Что такое ликвидность простыми словами

Ликвидность представляет собой способность активов превращаться в денежные средства без каких-либо потерь. Чем быстрее актив преобразуется в деньги, тем он ликвиднее.

Проще всего суть этого термина можно понять на простом примере. Допустим, у вас есть несколько активов: недвижимость, вклад в банке до востребования и ценные бумаги. Какой из них будет ликвиднее? Чтобы ответить на этот вопрос, необходимо понять, что из перечисленного можно быстрее реализовать или превратить в денежные средства без потерь? Недвижимость в настоящее время продать довольно трудно, кроме того, для этого придется осуществить затраты на оформление документации и т.д., не говоря уже о существенных временных затратах.

Что касается возможности продажи ценных бумаг, то на это влияет множество факторов: их вид, срок погашения, ситуация на рынках, курсы валют, котировки и т.д. В любом случае, очевидно, что на их реализацию потребуются значительные моральные и финансовые затраты.

Вклад до востребования подразумевает вложение денежных средств в банк с возможностью их снятия в любой момент. Соответственно, этот актив наиболее ликвиден, поскольку вы можете преобразовать вклад в наличные деньги в кратчайшие сроки, не понеся при этом никаких затрат. И если вам могут понадобиться деньги в ближайший момент времени, то он является наилучшим вариантом из предложенных.

Здесь же отметим одно из центральных правил в инвестировании, связанное с понятием ликвидности: чем выше уровень ликвидности, тем ниже доходность и ниже риск.

Обратимся к нашему примеру. Вклад до востребования, как мы выяснили, – наиболее ликвидный актив. Вместе с тем, он является и наименее доходным. Как правило, процентная ставка в банках по нему минимальная. Соответственно, этот актив является и наименее рискованным. Т.е. риски потери денежных средств в этом случае сведены практически к нулю.

Инвестиции в недвижимость являются более доходными, но и более рискованными. Всегда существует вероятность падения стоимости жилья в цене. Наконец, инвестиции в ценные бумаги – наиболее рискованный вид вложений. Ведь крайне сложно определить, как будут меняться, допустим, котировки акций на бирже. Соответственно, здесь наблюдаются и самые высокие риски. Риск, таким образом, выступает как плата за высокий доход.

Знание основ ликвидности важно не только для индивидуального инвестирования, но и для функционирования банков и компаний.

Ликвидность предприятия

Классификация видов

Вышеприведенный пример поможет разобраться и с видами ликвидности предприятия. По степени способности превращения активов в денежные средства они подразделяются на несколько видов:

- высоколиквидные (А1);

- быстроликвидные (А2);

- медленно ликвидные (А3);

- трудноликвидные (А4).

Самый ликвидный актив – это деньги, поскольку с ними не нужно совершать никаких манипуляций, чтобы преобразовать их в наличность. К быстро ликвидным активам принято относить дебиторскую задолженность, не превышающую одного года. К активам медленноликвидным относятся: дебиторская задолженность свыше года, незавершенное производство, запасы, НДС. Трудноликвидные активы – это внеобротные средства (здания, сооружения), которые имеют длительный срок продажи.

Знание о видах ликвидности необходимо для того, чтобы грамотно оценить, насколько предприятие кредитоспособно и платежеспособно. Эти два схожих, на первых взгляд, понятия отличаются следующим образом. Кредитоспособность показывает возможность предприятием погашать обязательства при помощи высоколиквидных и быстроликвидных активов. А платежеспособность – при помощи активов всех типов. Соответственно, расчет показателей платежеспособности важен для оценки финансового состояния компании при ее ликвидации или продаже. Кредитоспособность нужна, прежде всего, кредиторам для оценки стоимости заёмного капитала.

Видео — о показателях ликвидности предприятия:

Ликвидность предприятия представляет собой возможность компании погашать обязательства в кратчайшие сроки. Она демонстрирует ее финансовую стабильность. Ликвидность предприятия означает наличие у него оборотных активов в размере, который достаточен для исполнения краткосрочных обязательств. В общем случае, предприятие можно считать ликвидными, если сумма оборотных активов превышает величину краткосрочных долгов.

Коэффициенты ликвидности: формула по балансу

Для оценки уровня ликвидности используются показатели и коэффициенты. Они могут быть как абсолютными, так и относительными. К абсолютным показателям относятся:

- текущая ликвидность;

- перспективная ликвидность.

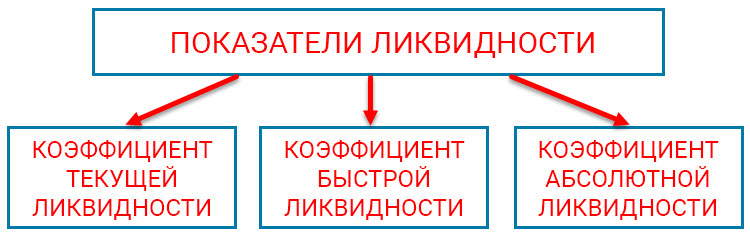

Относительные показатели представлены следующими коэффициентами ликвидности:

- текущей;

- быстрой;

- абсолютной.

Уровень ликвидности рассчитывают, сопоставляя активы по степени ликвидности (в числителе) и обязательства (пассивы) в знаменателе. Поэтому для расчета показателей ликвидности следует обратиться к балансу предприятия. Разграничение активов по уровню ликвидности было представлено выше. Поэтому разберемся теперь с обязательствами (пассивами в балансе). Их разделяют по уровню возрастания сроков исполнения:

- наиболее срочные обязательства (П1): привлеченные средства;

- обязательства среднесрочные (П2): краткосрочные долги;

- обязательства долгосрочные (П3);

- пассивы постоянные (П4) (собственный капитал).

Ликвидность может считаться идеальной при выполнении нижеприведенных условий:

А1 превышает П1;

А2 выше П2 ;

А3 больше П3 ;

А4 превышает П4.

Для начала рассмотрим методики расчета абсолютных показателей ликвидности.

Текущая ликвидность нужна для отражения абсолютной величины покрытия краткосрочных обязательств с помощью наиболее ликвидных активов (А1 и А2). Соответственно, формула расчета текущей ликвидности представлена как:

Текущая ликвидность = (А1 + А2) – (П1 + П2)

Перспективная ликвидность нужна для расчета абсолютной величины превышения А3 (медленно реализуемых активов) над долгосрочными обязательствами (П3). Формула выглядит следующим образом:

Перспективная ликвидность = А3 – П3

Далее рассмотрим коэффициенты ликвидности, которые являются относительными показателями.

Коэффициент текущей ликвидности нужен для того, чтобы рассчитать возможность компании выполнять свои обязательства с помощью оборотных средств (к которым относятся все активы, кроме А4).

Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2).

Формула (строки баланса): (1200 – 1230 – 1220) / (1500 – 1550 – 1530).

Коэффициент быстрой ликвидности нужен для того, чтобы рассчитать возможность исполнения краткосрочных обязательств при помощи первых двух групп активов (А1 и А2).

Коэффициент быстрой или срочной ликвидности = (А1 + А2) / (П1 + П2).

Формула по балансу (строки): (1230 + 1240 + 1250) / (1500 – 1550 – 1530).

Коэффициент абсолютной ликвидности помогает для расчета возможности исполнять краткосрочные обязательства при помощи А1, т.е. высоколиквидных активов.

Коэффициент абсолютной ликвидности = А1/ (П1 + П2).

Этот показатель нужен для расчета финансовой надежности предприятия.

Формула по номерам строк баланса: (1240 + 1250) / (1500 – 1550 – 1530)

Как видим, формулы расчета различаются между собой только числителями. Знаменатель при этом остается неизменным.

Для банка

Понятие ликвидности необходимо и для успешного ведения банковского дела. При этом для банка важно не только правильно оценить ликвидность компании-заемщика для обоснованной выдачи кредита. Необходимо также учитывать и собственную ликвидность, чтобы выполнять показатели банковской деятельности, установленные Центробанком, и оставаться «на плаву» банковского бизнеса.

Для анализа банковской деятельности используют показатели, аналогичные анализу ликвидности предприятия. Для этого используются следующие нормативы банковской деятельности, установленные Инструкцией ЦБ РФ № 139-И:

- Н1 – это целая группа показателей, которая включает:

Н1.0 – отражает достаточность собственных средств банка и является основным показателем банковской деятельности. Именно за неисполнение этого показателя отзывается большое количество банковских лицензий. Минимальное значение на сегодняшний день установлено ЦБ РФ в размере 8%.

Н1.1 – показывает достаточность базового капитала. Минимальное значение – 4,5%.

Н1.2 – показывает достаточность основного капитала и устанавливается на уровне 6%.

- Н2 – норматив мгновенной ликвидности. Показывает способность банка погашать свои обязательства в течение одного операционного дня. Минимально допустимая величина составляет 15%.

- Н3 – норматив текущей ликвидности. Отражает способность кредитной организации исполнять свои обязательства в течение ближайших 30 дней. Минимальный уровень норматива составляет 50%.

- Н4 – норматив долгосрочной ликвидности. Демонстрирует способность кредитной организации противостоять риску неисполнения своих обязательств из-за размещения средств в долгосрочные активы. Максимальное значение показателя устанавливает на уровне 120%.

Это основные нормативы ликвидности, хотя Инструкция выделяет и другие.

Для ценных бумаг

Понятие ликвидности широко используется и на рынке ценных бумаг при инвестировании. Так, ценные бумаги различают по уровню ликвидности.

Одна из самых ликвидных ценных бумаг – облигация, особенно государственная. Поскольку ее эмитентом (т.е. тем, кто ее выпустил) является государство, уровень доверия к которому традиционно выше, чем к частным компаниям, то и риск неисполнения обязательств по ней минимален. Однако, согласно золотому правилу инвестирования, представленному выше, и доходность такой ценной бумаги будет минимальной. Более ликвидной ценной бумагой будет считаться корпоративная облигация. Ее эмитентом является частная фирма. При этом, чем ближе срок погашения облигации, тем она ликвиднее.

Акции менее ликвидны чем облигации. Среди них наиболее ликвидными являются акции крупнейших надежных компаний и банков, так называемые «голубые фишки». К ним относятся, например: Газпром, ВТБ, Сбербанк и т.д. Поскольку этим компаниям практически не грозит банкротство, то риск инвестирования в них сведен к минимуму. Однако и доходность у них минимальная. Среди акций наименее ликвидными являются акции новых компаний, которые еще не успели широко зарекомендовать себя на рынке. Так, одни из самых рискованных вложений – это инвестиции в акции венчурных фирм. Однако и доходность по ним будет существенно выше, чем от инвестирования в «голубые фишки».

Это что касается классических ценных бумаг. Однако существуют еще менее известные для России производные финансовые инструменты: фьючерсы, форварды, опционы и т.д. Эти ценные бумаги менее ликвидны, поскольку риск инвестирования в них является наиболее существенным.

Таким образом, расчет показателей ликвидности важен не только на предприятии. Без этого не обойтись ни банку, ни частным инвесторам, ни даже обычному домохозяйству.

Также советуем посмотреть как рассчитать маржинальность и что это такое.

Также советуем посмотреть как рассчитать маржинальность и что это такое.

При увольнении из большого коллектива практикуется подготовка и рассылка прощального письма коллегам.

Что означает слово https://delat-delo.ru/spravochnik/terminy/diversifikatsiya.html диверсификация.

Видео — как рассчитать текущую ликвидность (формула по балансу):

Такое время наступило, что вообще непонятно что же будет ликвидным в ближайшем будущем. Вот что точно будет подниматься в цене, это акции ВПК, увы. Но такова правда жизни. Также думаю, газ и нефть не упадут в цене, поэтому акции этих компаний тоже вполне подходят для инвестирования.

Сейчас многие люди столкнулись с проблемой: куда вложить деньги, чтобы они не обесценились. Слухи о грядущем дефолте ещё больше подстёгивают искать какие-то решения, но это в данный момент нелегко. Цены на недвижимость подскочили так, что вряд ли вложения будут оправданы, так как продать будет сложно, разве что вкладывать с долгосрочной перспективой. Экономисты предлагают вкладываться в золото, но это тоже, считаю, не вариант. Акции тоже неизвестно как себя поведут. В нестабильное время нестабильно абсолютно всё и очень сложно определить что будет ликвидным.

На самом деле мир сейчас так быстро меняется, что сложно определиться что будет ликвидным, а что нет. Вот понастроили красивых элитных домов, а их не покупают, хотя, по идее, должны бы были. И с акциями такая же проблема: вложишься в какую-нибудь компанию, а она возьмёт и разорится и не будет никакой ликвидности, одни потери. Если есть деньги, которые не понадобятся в самое ближайшее время, то вкладывать их нужно в недвижимость эконом-класса, вот она хоть и не сразу продастся, но уж точно не станет неликвидом и в цене будет только расти.

У недвижимости низкая ликвидность, золото тоже быстро не продашь, остаются акции и валюта. Вот только с акциями нужно быть осторожным и знать, что покупать. А вот валюта всегда в цене, с этим не поспоришь. Относительно же образования, согласна, в него нужно вкладываться, но добавила бы ещё и здоровье) Образование и здоровье - самый ценный капитал каждого человека)

Одними из самых ликвидных считаются акции и валюта, но в мире сейчас столько всего происходит, что и акции, и валюта могут обрушиться в любой момент. Всё настолько стало непредсказуемо, что я бы тоже вкладывалась, думаю, в недвижимость. И ещё в образование! Вот это всегда будет в цене, во все времена.

Судя по тому, что сейчас творится в мире, с любыми акциями любых предприятий может произойти всё, что угодно - вырасти, обрушиться и это непредсказуемо. А недвижимость всё же при невысокой ликвидности более стабильна и всегда в цене. Продать её за хорошую цену быстро, конечно сложно, но как долгосрочная инвестиция, думаю, это хороший выбор.

Всегда считала, что вкладываться в недвижимость наиболее безопасно и выгодно, а оказывается, что эти активы считаются самыми неликвидными. Ликвидность - это когда можно быстро и без потерь продать, как я понимаю. В таком случае, у нас сейчас ликвидными можно считать только валютные вклады. Доллары и евро растут в цене, а всё остальное, относительно этого, падает.

В нынешних условиях заниматься серьёзным бизнесом означает быть готовым ко всему и всегда. Вот ничего же не предвещало грозы, а тут раз - коронавирус! И ликвидность ценных бумаг не просто падает, а рушится на глазах, богатейшие люди теряют миллиарды, доллар и евро взлетают. Вот как всё это можно предугадать, рассчитывая ликвидность предприятия?

Наверное, есть. Но, это наверняка, преднамеренное банкротство. Может и мошенничество даже. Но, это уже исключение, чем правила или закономерность.

Хотите сказать, что предприятие заранее предрасположено к тому, чтобы уйти в минус? Любопытный оборот в рассуждениях.

А есть такие субъекты хозяйствования, от которых не планируется получение прибыли? Кто как считает. Я не имею ввиду экономические просчёты.

Вот и разобрались. Подводя итоги, гуси, пчёлы, фабрика, земля и даже улей – это объекты хозяйствования. Думаю, экономисты согласятся со мной.

Господа, вы забыли ещё о гусином пухе. Тоже прибыль можно получать. Мой родственник на этом преуспел в своё время.

А почему бы нет. Гусь тоже приносит прибыль. Во-первых, он растёт и становится жирнее. Значит на гусином мясе можно получать прибыль. Во-вторых, печень гусиная неплохую прибыль может принести.

По вашему, фабрика по выращиванию гусей объект хозяйствования. А гуси к чему будут относиться. Ими можно хозяйствовать?

Выходит, субъект хозяйствования – это то, с чего прибыль получим. Земля, река, пруд, лес. Наверное правильное я размышляю или ерунду говорю?

Всё не так. В статье чётко сказано. Актив это субъект хозяйствования. Скорее всего это пасека. То есть большой участок земли на котором пчёлы нектар собирают.

Ой, насмешили, ну разве пчёлы могут быть активом. Сегодня они есть, а завтра улетели на соседскую пасеку роиться. И останется от вашего актива только дупло в пустом улье.

Прочитал, задумался и не разобрался. Расшифруйте, кто-нибудь, что такое активы. Пчёлы, мёд, улей, оборудование для откачки мёда, пчеловод, его специальная одежда – это всё активы?

Не забывайте о кредиторах. Не один из них не станет вас финансировать, пока не убедится в ликвидности активов.

Невозможно представить себе потенциального инвестора, который не разбирается в данной терминологии. Ликвидность для него стоит на первом месте

Да вы что. Это же самое главное понятие в экономике. Можно сказать, основополагающее определение экономических знаний.

Ликвидность изначально для меня, пока не приступила плотно к изучению экономики бизнеса, означала не что иное, как ликвидация предприятия. Вроде бы однокоренные слова. И лишь впоследствии поняла, насколько глубоко я ошибалась.